Cosa succede quando due tra gli uomini più ricchi del pianeta – uno costruisce razzi e l’altro

comprava aziende come fossero figurine – iniziano a litigare ad una festa di compleanno nel

cuore della Napa Valley (CL)? No, non stavano discutendo su chi ha la Tesla più lunga o quale

vino si abbina meglio al metaverso. Elon Musk e Larry Page, nel lontano 2015, finirono a

dibattere – dopo qualche cocktail e prima della torta – su un tema tanto leggero quanto

inoffensivo: l’estinzione dell’umanità a causa dell’intelligenza artificiale. Roba da chiacchierata

di fine serata, insomma.

Musk, preoccupato come un padre davanti a un figlio che scopre TikTok, insisteva sul fatto che

lasciare l’IA senza regole avrebbe portato al disastro. Page, allora CEO di Google, lo definì

scherzosamente un “specieista” – termine che in pratica vuol dire: “uno che tiene all’umanità

più che ai circuiti”. Elon, va detto, accettò l’etichetta con orgoglio, come fosse una medaglia al

valore.

Questa discussione è diventata l’emblema di un movimento filosofico oggi molto reale,

chiamato – con irresistibile humour nero – i Cheerful Apocalyptics. Ovvero quelli che pensano

che l’IA ci spazzerà via… e che va benissimo così. Uno dei più noti è Richard Sutton, luminare

dell’IA, che nel 2023 ha dichiarato: “Perché mai dovremmo temere che i più intelligenti

prendano il potere? È naturale.” Se questa ti sembra una risposta uscita da The Matrix o

Westworld, sappi che non sei solo.

Il problema? Questi “apocalittici sorridenti” non sono solo nerd da forum: sono nei consigli

d’amministrazione, nei laboratori più avanzati, e nei panel delle conferenze tech. Secondo un

sondaggio del think tank AI Impacts su 2.778 ricercatori AI, la probabilità media stimata di

una catastrofe esistenziale causata dall’IA è del 5%, mentre la stima mediana è del 10%.

Tradotto: una chance su dieci che finiamo tutti come i dinosauri, ma con Wi-Fi migliore.

Come direbbe uno di loro: se il prossimo stadio evolutivo è digitale, magari il nostro compito è

solo quello di accompagnarlo gentilmente alla porta – e sperare che almeno ci lasci Netflix.

Record su record… ma chi pagherà il conto?

Un’altra settimana, un’altra serie di chiusure record: l’S&P 500 ha segnato il suo 31° massimo

annuale venerdì, consolidando un rally che ha fatto sorridere Wall Street — ma anche far

tremare alcuni nervi. Il Dow e l’indice Russell 2000 delle small cap hanno anch’essi chiuso a

livelli mai visti, alimentando il sospetto che stiamo arrostendo troppa “schiuma” prima che il

forno entri in ebollizione.

I multipli azionari sono ormai alle stelle: alcuni indicatori di valutazione non ricordano valori

simili da decenni. I mercati del credito, per la loro parte, sembrano prezzati per la perfezione

— e alcuni operatori si chiedono se non stiano tagliando troppo fine. Nel frattempo, miliardi

continuano a fluire nell’AI, con il grande interrogativo: “ritorneranno indietro?”

Tra i più recenti a suonare il campanello d’allarme c’è David Solomon, CEO di Goldman Sachs, che ha detto di non essere sorpreso da una possibile “drawdown” nei prossimi 12-24 mesi, vista la corsa affrontata finora. Interrogato sulla possibilità che le azioni AI siano una bolla, ha evitato il termine ma ha avvisato: “Molti capitali verranno investiti e non daranno ritorni, e quando succederà non starà bene a nessuno.”

Jeff Bezos, ospite dello stesso evento, ha definito l’industria AI come una “bubble industriale”

— ma una di quelle che, secondo lui, può anche lasciare progresso dietro il suo passaggio.

Altri osservatori, come Leon Cooperman, denunciano valutazioni “ridicolmente alte” nei grandi

tech. Nonostante queste leve di avviso, il rally continua: Broadcom, Micron, TSMC e altri titoli

legati ai semiconduttori hanno avanzato venerdì.

L’altro lato del palco mostra nervosismo: un possibile shutdown federale che si protrae, il

ritardo dei dati sull’occupazione causato da quel shutdown e l’idea che la Fed debba fare

affidamento su statistiche non ufficiali per il suo meeting di ottobre. Con tutto ciò, gli investitori

sembrano fidarsi più del settore privato che di Capitol Hill.

C’è un segnale curioso che il mercato non ignora: l’oro continua a battere record, e l’argento e

il platino stanno vivendo le migliori settimane in anni. L’argento è in crescita da sette

settimane, un record da agosto 2020; il platino da nove settimane, record da maggio 2006. Un

modo elegante per dire: quando le certezze vacillano, si torna al metallo.

Aspetta e spera che già l’ora si avvicina

Siamo entrati ufficialmente nella fase “aspettate il 2026”: è il nuovo mantra sussurrato con

convinzione (e forse un pizzico di disperazione) dai consiglieri economici di Trump. Il

messaggio è chiaro: ignorate pure il fatto che ad agosto si siano creati solo 22.000 nuovi posti

di lavoro, che l’inflazione sia ancora appiccicata come un chewing gum sotto le scarpe, e che

comprare casa costi come acquistare un garage a Montecarlo. Fidatevi: l’anno buono è il

prossimo. Anzi, quello dopo.

Nel frattempo, il presidente si limita a sorridere e a cambiare discorso: “Preferirei non parlare

di quella roba sull’economia”, ha detto durante un evento sull’autismo. “L’economia? È

incredibile.” Come no. In effetti, il PIL nel secondo trimestre è cresciuto di un robusto 3,8%

annualizzato – peccato che fuori dai grafici i prezzi della carne restino quelli di una boutique

biologica scandinava e l’umore degli americani quello di una cena del Ringraziamento con i

suoceri.

La verità è che Trump ha cambiato spartito: se nel primo mandato l’economia era la prima voce

del coro, ora preferisce cantare di immigrazione, crimine e faide personali degne di una soap.

La sua legge simbolo – quel “One Big Beautiful Bill” di cui parlano solo lui e qualche sparuto

lobbista – secondo i sondaggi suona come un titolo scartato da Netflix. Tanto che i suoi

consiglieri, durante una cena a Jackson Hole, gli hanno proposto un rebranding più appetibile:

“Taglio fiscale per la classe media.” Più catchy, meno reality show.

Intanto, fuori dalla bolla: solo il 37% degli americani approva la sua gestione economica,

secondo AP-NORC, mentre il 62% disapprova. Una forbice così larga che ci si potrebbe

infilare il Nasdaq. E il tempo stringe: con le elezioni di metà mandato del 2026 in arrivo e il

rischio shutdown prolungato sempre dietro l’angolo, anche il più fiducioso dei consiglieri inizia

a cercare lavoro su LinkedIn.

Home-Run o singolo pericoloso? I fondi azionari sembrano correre, ma tutti tengono

un occhio al freno Con gli indici azionari che continuano a rompere record, i fondi azionari USA non stanno

scherzando: secondo dati LSEG, nel terzo trimestre in media hanno guadagnato +7,2%,

portando il risultato da inizio anno a quasi +11%. Numeri di tutto rispetto per categorie che

spesso arrancano quando il mercato è volatile.

Se questo trend dovesse continuare, per il 2025 si avrebbe il terzo anno consecutivo con

rendimenti a due cifre per i fondi azionari — anche se, realisticamente, non ci si aspetta che

superino il +17,4% del 2024 o il +21% del 2023.

I fattori che spingono questa corsa? La rimozione dello spettro dei dazi, tassi in calo e

un’economia che – se non è brillante – almeno non sembra implodere. “Le azioni hanno

ignorato la debolezza tipica di settembre,” spiega Adam Turnquist di LPL Financial. “Momento

favorevole, economia sufficiente, ritorno dei tagli ai tassi e il tema AI che continua a dare

carburante.”

Eppure, come nel baseball, un home run oggi non garantisce un giro completo domani. Alcuni

analisti avvertono che rally lunghi e “sospesi” tendono a smorzarsi. Charlie Amato di SWBC

sottolinea che ottobre è storicamente un mese volatile, e con valutazioni elevate non si può

escludere un rimbalzo al ribasso. Tuttavia, aggiunge che lo scenario resta favorevole grazie ai

profitti societari in crescita, ulteriori attese di tagli ai tassi da parte della Fed e un’incertezza sui

dazi in discesa.

Guardando dentro le categorie, i fondi “growth” su grandi capitalizzazioni hanno tirato più

forte: +15,2% attualmente, con un trimestre da +7,7%. I “value” large-cap non sono da meno,

con un +12,9% nel 2025. I fondi azionari internazionali non sono da meno: +6,3% solo nel terzo

trimestre e +17% da inizio anno, alimentando l’idea che il mondo fuori dagli Stati Uniti stia

correndo più di quanto molti credessero.

Sul fronte obbligazionario, gli investitori continuano a puntare sui corporate: i fondi

investment-grade hanno registrato un +0,8% nel trimestre, salendo a +3,8% per il 2025.

Un dato sorprendente: nonostante il rally, nel terzo trimestre i fondi USA azionari hanno

registrato deflussi netti per –345,6 miliardi di dollari, secondo l’Investment Company

Institute. In controtendenza, i fondi internazionali e obbligazionari hanno raccolto

rispettivamente 27,8 mld e 213,8 mld.

Tra i grandi protagonisti dell’anno, i fondi gestiti attivamente dominano i ranking: il Morgan

Stanley Institutional Growth Portfolio (MSEQX) guida con un +72,4% su 12 mesi, seguito dal

Morgan Stanley Insight Fund con +70,2%. Anche Transamerica Capital Growth figura tra i top

performer con +66,4%.

In sintesi: sì, le azioni stanno volando, e molti fondi hanno già preso il treno. Ma attenzione: in

una corsa dove tutti vogliono fare il giro esterno, basta un colpo forte per trasformare un home

run in un doppio lento o, peggio, in un out.

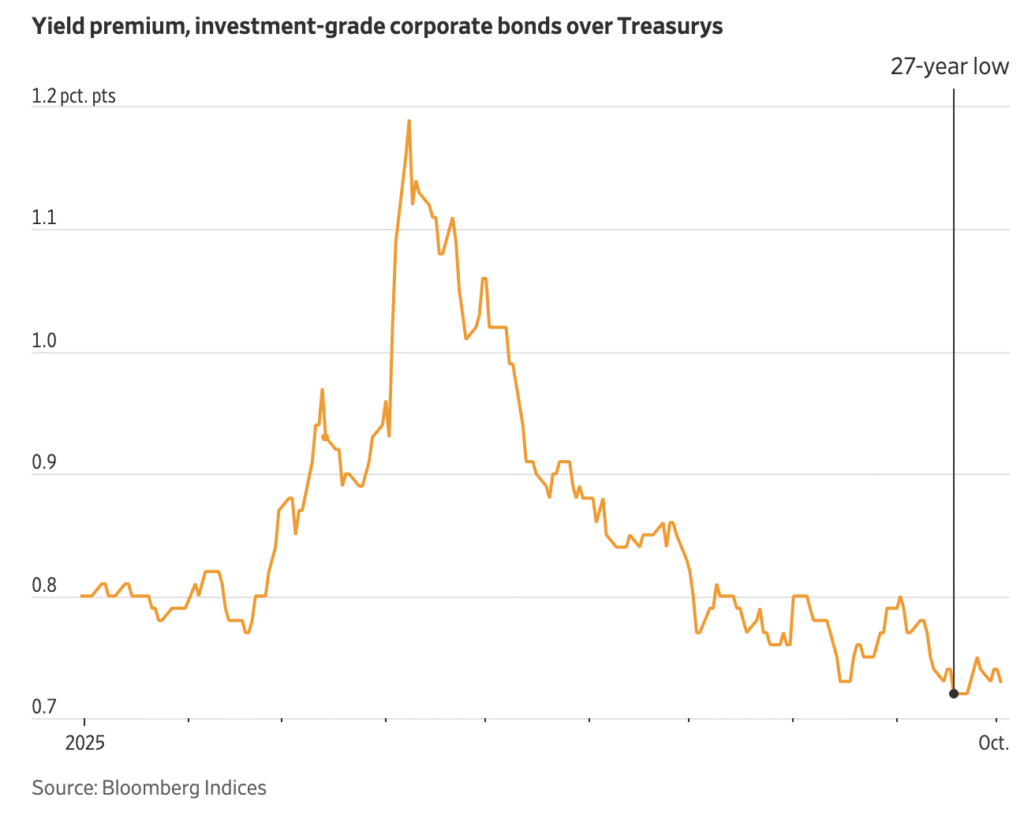

Se le azioni ti sembrano bollenti, i corporate bond stanno quasi arrostendo

Pensi che le azioni siano in fiamme? Aspetta di vedere i bond aziendali. L’S&P 500 ha segnato

il suo 31° record, ma l’euforia sui debiti delle società altamente classificate sta facendo scuola:

secondo Bloomberg, gli spread del credito — il supplemento che richiedi per prestare ad una

società piuttosto che allo Stato USA — si sono compressi fino a 0,72 punti percentuali, il più

basso da… 1998.

Perché succede tutto questo, mentre la Fed si prepara a tagliare tassi? Ecco qualche ipotesi:

- Yields ancora allettanti

Gli investitori non guardano solo lo spread, vogliono rendimenti concreti. Anche se lo

“scarto” rispetto ai Treasury è microscopico, i rendimenti assoluti dei bond corporate

restano più alti rispetto alla media degli anni 2010 e agli anni post-Covid. Come dire:

“spread stretto, ma yield decente”.

Gene Tannuzzo, capo del credito a Columbia Threadneedle, lo definisce proprio così. - Memoria collettiva di tassi zero

C’è chi teme che i tassi possano scendere ulteriormente; se sarà così, possedere bond

aziendali “buoni” oggi significherebbe bloccare rendimenti che potrebbero sparire

domani. Inoltre, abbiamo imparato che una volta che i tassi vanno vicino allo zero, ci

restano per anni. Scott Kimball di Loop Capital lo ricorda bene. - Bilanci aziendali ancora robusti

L’economia non è perfetta, ma le aziende investment-grade hanno utili e copertura

degli interessi abbastanza solidi da far sentire meno il rischio default. Ci sono segnali

che l’inflazione si stia rassodando, il mercato del lavoro tiene, e le imprese — almeno

alcune — hanno approfittato del periodo “strano” per rafforzarsi. - Offerta che latita

Forse non crediamo davvero che il rischio credito sia ai minimi storici; semplicemente

le aziende hanno rallentato l’emissione di nuovo debito finché i tassi erano alti. Il

risultato: pochi bond nuovi sul mercato e tanta fame da parte degli investitori che

vogliono metterci dentro i soldini rimanenti.

Tutto ciò ha dato un vento favorevole ai prezzi dei bond aziendali, abbastanza da mascherare

— per ora — le inquietudini macroeconomiche.