Negli anni 2000 Britney Spears cantava “Oops…I did it again”. La Famosa pop star incarna(va) lo stereotipo della cheerleader americana, e sarà per questo che piace tanto a Trump tanto da mettere in pratica nella realtà una delle sue canzoni più famose. Già, perché la scorsa settimana Trump ha ripetuto il copione di marzo: annuncio roboante di dazi a tripla cifra per la Cina e restrizioni sulle esportazioni di materie prime essenziali.

Ma, pensavi che il mercato fosse stanco? Lunedì ha deciso che no. Il testo della canzone è ben noto “…I played with your heart”: le azioni tech hanno spedito il rally in orbita dopo che il Presidente Trump e altri funzionari sono usciti dal weekend con toni più concilianti verso la Cina, smorzando le paure di un’escalation tariffaria. Il venerdì precedente aveva visto il peggior tonfo dell’anno per S&P e Nasdaq. Ma poi Trump ha postato su Truth Social: “Non preoccupatevi per la Cina. Andrà tutto bene.” E il mercato ha deciso di credergli.

Il risultato? Il Nasdaq ha guadagnato +2,2 %, l’S&P +1,6 % (record da maggio per entrambi), e il Dow ha aggiunto 1,3 % (circa 588 punti). Il Russell 2000, troppo spesso dimenticato, ha brillato con un +2,8%, il suo miglior giorno da agosto.

I titoli tecnologici hanno fatto la volata: Broadcom balza quasi del 10%, in seguito all’annuncio di un accordo strategico con OpenAI per sviluppare 10 gigawatt di chip AI personalizzati. Anche JPMorgan ha catturato l’attenzione con un piano da 10 miliardi di dollari in investimenti in società ritenute critiche per la sicurezza nazionale, un modo elegante – e strategico – per dire “ci siamo anche in guerra silenziosa”.

Non mancano però le nuvole anche perché, come chiosava Britney “…You think I am in love…but I’m not that innocent”!

Diplomazia con le tariffe: Trump recita la parte del pacificatore (ma con il manganello in tasca)

Donald Trump sta tentando uno dei suoi classici doppi giochi: in pubblico ammorbidire i toni verso la Cina per tranquillizzare i mercati, in privato continuare a far pressione su Pechino. Un equilibrio delicato, che Wall Street guarda con binocolo. Dopo aver minacciato di imporre un dazio del 100 % sugli import cinesi dal 1° novembre, Trump ha preso tempo: ha discusso con funzionari tra cui il segretario al Tesoro Scott Bessent per costruire una narrativa meno minacciosa, ma lasciando aperte le opzioni.

La minaccia del 100% era la risposta della Casa Bianca alle contromosse cinesi, che avevano imposto restrizioni all’export di terre rare, creando un coro di vendite sui mercati americani. In quel clima, Trump inizialmente fece sapere che l’incontro con Xi Jinping era saltato. Poi, ha “ammorbidito” la musica: ha pubblicato messaggi rassicuranti su Truth Social, del tipo “non preoccupatevi per la Cina, andrà tutto bene”, e ha lasciato intendere che la porta resta aperta — pur insistendo che Pechino dovrà “fare qualcosa, non solo parlare”.

Dietro le quinte, l’amministrazione stava valutando una serie di contromisure qualora la Cina non mollasse: sanzioni, controlli all’export, restrizioni sugli investimenti cinesi negli USA, persino un irrigidimento dei requisiti di audit per le aziende cinesi quotate in borsa. Alla fine, però, hanno deciso che la priorità immediata era stabilizzare i mercati globali, non incendiarli ulteriormente.

Pechino, intelligentemente, ha risposto con cautela: il ministero cinese del Commercio ha chiarito che non vuole vietare del tutto le esportazioni, ma intende moderare i controlli civili, indicando che le imprese che rispettano le regole “non hanno di che preoccuparsi”. Il tono ufficiale ha evitato attacchi frontali, probabilmente per salvare la faccia e tenere aperta una via di fuga diplomatica.

Il risultato? Una sorta di tregua fragile e molto condizionale. Trump non ha ritirato le sue minacce, ma ha abbassato la voce. Pechino non ha fatto un passo indietro netto, ma ha glissato su vendette immediate. Una strategia in puro stile “gioco del pollo” tra superpotenze, con i mercati come spettatori — e potenziali vittime — intrappolati in mezzo.

Quando la grande banca diventa “capitano d’industria”: JPMorgan gioca in difesa

JPMorgan Chase ha deciso di non limitarsi più al ruolo di prestatore e metrotreno di Wall Street: lunedì ha annunciato che investirà 10 miliardi di dollari in imprese ritenute critiche per la sicurezza nazionale degli Stati Uniti, parte di un impegno di 1,5 trilioni su dieci anni per finanziare industrie “strategiche”.

Jamie Dimon, il CEO, ha spiegato che “gli Stati Uniti hanno permesso di dipendere troppo da fonti inaffidabili per minerali critici e produzione essenziale” — ed è giunto il momento di cambiare registro. Oltre ai 10 miliardi di capitale diretto, la banca punta a favorire emissioni e investimenti fino a 1,5 trilioni, includendo settori come difesa, catene di approvvigionamento, tecnologie frontieristiche come l’IA e la manifattura avanzata.

Mary Erdoes, che guida la divisione asset e wealth management, ha aggiunto che la cifra potrebbe superare i 10 miliardi in base al successo dell’iniziativa, e che molte delle società target sono già clienti storici della banca. JPMorgan ha già partecipato all’operazione da 1 miliardo di dollari per MP Materials — produttore statunitense di terre rare — con il Dipartimento della Difesa che è diventato azionista di riferimento.

Naturalmente, un colpo tanto ambizioso ha anche una forte valenza politica: Dimon ha sottolineato che l’iniziativa dovrebbe far sorridere la Casa Bianca, e che molte operazioni potrebbero essere coordinate con l’amministrazione, anche se eseguite “in autonomia”.

Il lato oscuro del leverage: politiche aggressive + debito = miscela esplosiva

Quando le politiche pubbliche cominciano a fare il lifting al mercato del debito, il risultato non è sempre un faccino a prova di filtro Instagram. All’inizio dell’anno, gli investitori trattenevano il respiro davanti alle minacce tariffarie di Trump. Ma col passare dei mesi è emerso che le aziende del S&P 500 – grazie a margini robusti e scale operative – hanno retto meglio del previsto. Questo non significa che gli effetti delle politiche siano scomparsi: le imprese meno resilienti stanno cominciando a cedere.

Queste società, spesso meno note e non quotate in Borsa, ricevono finanziamenti da mutui, prestiti privati o strutture ibride e sono essenziali nelle catene industriali. Le variazioni di dazi, politiche sanitarie o immigrazione non sono quasi mai la causa unica della crisi aziendale, ma possono aggravare problemi latenti.

Un caso esemplare: First Brands Group, fornitore di componenti auto, ha chiesto protezione sotto il Chapter 11 alla fine di settembre, citando “incertezza geopolitica e venti contrari da dazi imposti” che hanno stresso la supply chain. La società avrebbe speso circa 220 milioni di dollari in scorte anticipate e investimenti domestici, mentre i debiti, inclusi quelli fuori bilancio, sono cresciuti al punto da generare una crisi di liquidità.

La dirigenza avrebbe usato schemi di finanziamento “off‑balance-sheet” che ora sono sotto indagine, con sospetti sull’utilizzo dei crediti come garanzia raddoppiata.

Non è un caso isolato: anche Marelli (fornitore auto) e il rivenditore At Home Group hanno invocato i dazi nei documenti di bancarotta, citando pressioni sui costi e sull’accesso ai capitali. E l’auto‑finanziaria Tricolor Holdings ha liquidato — uno dei motivi evocati è legato a politiche sull’immigrazione che avrebbero inciso sui tassi di insolvenza dei clienti.

Eppure, i numeri generali non sono ancora drammatici: il tasso di default negli ultimi 12 mesi per i leveraged loan è stimato intorno all’1,47 %, secondo Morningstar LSTA. Questo è ben sotto il picco post-pandemia di 1,75 %. (Fonte: dati PitchBook / LCD)

Ma precisione non significa tranquillità: in alcuni segmenti «middle market», i bilanci operativi non migliorano, amplificando il rischio se politiche restrittive o un rallentamento economico dovessero aggiungersi al mix. Agenzie come Morningstar DBRS mettono in guardia: non c’è ancora un miglioramento netto per i debitori più deboli, e i venti del 2026 possono rendere quel “debole” un’etichetta fatale.

In definitiva: mentre i titoli azionari volano e gli occhi del pubblico guardano alla prossima presentazione AI, è nel mercato del credito nascosto che si stanno formando le crepe. E quando quelle crepe si allargheranno, molte aziende – e chi le finanzia – potranno scoprire che gli applausi si trasformano in eco

Crescita sì, boom della produttività no (ancora)

L’investimento in intelligenza artificiale sta contribuendo a dare slancio all’economia americana — ma non (ancora) al tipo di salto produttivo che molti “fanboy dell’AI” paventano. Il motore principale finora non è tanto un lavoratore che produce dieci volte di più grazie alla IA, quanto un’esplosione negli investimenti e una bolla azionaria che incoraggia la spesa (o almeno il credito).

La produttività — ovvero quanto un lavoratore medio produce in un’ora — è la grande promessa rimasta sullo sfondo. L’idea è che l’IA possa fare due magie: da un lato, liberare l’uomo dai compiti noiosi e permettergli di concentrarsi su quelli a valore; dall’altro, eliminare posizioni “ripetitive”, aumentando l’efficienza residua. In teoria bellissimo, ma in pratica… cautela.

Goldman Sachs ha trovato che nei settori tecnici c’è stato un miglioramento della produttività negli ultimi anni, probabilmente legato all’adozione di strumenti avanzati. Tuttavia, gli economisti di JPMorgan Chase non hanno rilevato una correlazione forte tra uso dell’IA e produttività nei settori “tradizionali”. I risultati fuori dal comparto tech sono assai tiepidi.

Secondo uno studio del Federal Reserve Bank di St. Louis, i lavoratori che usano modelli generativi dichiarano un risparmio medio del 5,4 % delle ore lavorate — che tradotto in produttività aggregata fa guadagnare all’economia circa 1,1 %. Ma attenzione: quelle cifre derivano da autovalutazioni degli utenti, non da rilevazioni macro. Anche il gruppo Yale Budget Lab, in un’analisi recente, ha rilevato che tra novembre 2022 e agosto 2025 la quota di lavoratori impiegati in professioni “altamente esposte” all’IA è passata da 18,2 % a 18,3 %. In altre parole: quasi nulla è cambiato finora.

Un altro effetto palpabile: due terzi della crescita del PIL nel primo semestre dell’anno derivano da spese aziendali in software e infrastrutture informatiche — esattamente il tipo di investimento trainato dall’IA.

Il punto è: forse stiamo ancora costruendo gli strumenti, insegnandoli all’uomo e non ancora viceversa. Come dice Joshua Gans, un economista canadese: molti stanno provando l’IA sperimentalmente, poi si arrendono per la frizione “funziona così ma poi mi rompe le scatole”. Il vero salto produttivo — quello che rivoluziona l’economia — potrebbe richiedere tempo, affinamento, formazione e soprattutto un’adozione intelligente.

E’ importante studiare i fondamentali….ma vuoi mettere con l’insider trading?

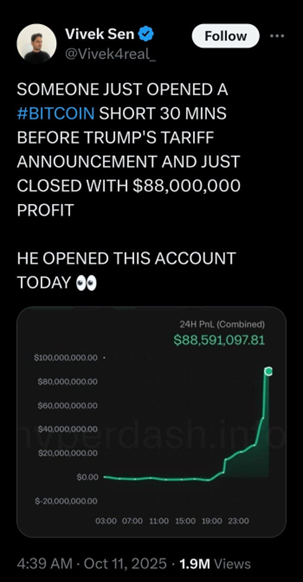

Il venerdì scorso, l’annuncio a sorpresa di Trump di aumentare i dazi al 100 % verso la Cina ha scatenato un’ondata devastante nel mondo crypto: sono stati liquidati oltre 19 miliardi di dollari di posizioni con leva. Bitcoin stesso è crollato dell’ordine del ‑12%, mentre token meno “popolari” hanno perso fino all’80 % del loro valore – un bagno di sangue digitale.

Incredibilmente, due account su Hyperliquid – un exchange decentralizzato famoso per le sue scommesse ad alto leverage – avevano scommesso contro mercato pochi minuti prima: quando la tempesta è arrivata, quei segnali vincenti si sono trasformati in un guadagno pazzesco da 160 milioni di dollari. Il tempismo ha alimentato sospetti: quanto di tutto questo era pura fortuna e quanto anticipazione politica?

Alcuni analisti sottolineano che il crash ha messo in luce il pericolo evidente derivante da un mercato crypto troppo legato alla leva: mesi di rally gonfiati hanno reso molti operatori fragili a fronte di uno shock esterno. Anche il progetto “World Liberty Financial”, sostenuto da Trump e dai suoi figli, non è stato immune: il suo token è crollato oltre il 30 %.

Questa vicenda è una lezione: è molto importante studiare i fondamentali e le aziende…ma se hai una soffiato prima del comunicato stampa è meglio!